“年収500万円”、これは多くの人が目指す一つの範囲ですね。この記事では、あなたの年収がどのレイヤーに位置するのかを確認し、その結果から今後の生活水準やキャリア戦略について考えていく手助けをします。さあ、自分の位置を知り、より良い未来への一歩を踏み出してみませんか?

目次

年収500万円の手取りは527万円

基本的に400万という年収には、税や社会保険料が含まれおり、実際に支給される手取り額とは異なります。

そもそも手取り額はどうやって決まるのか、またボーナスありなしで年収400万の手取り額はどう違ってくるのか、詳しく解説します。

手取りと月収と月給の違いを解説

給与は手取り・月収・月給と、さまざまな用語があり、わかりにくものです。

それぞれの特徴を下記にまとめました。

| 月給 | ・1ヶ月間にもらえる固定的な給与 ・基本給や固定の手当を含む ・税金や社会保険料が引かれる前の金額 |

| 月収 | ・月給+残業代や賞与などの一時的な給与も含まれる金額 ・税金や社会保険料が引かれる前の総額 |

| 手取り | ・月収から税金や社会保険料などが引かれた後の、実際に支給される金額 ・月々使えるお金、生活費の元となる |

月給を元に算出され、実際に使える金額として支給されるのが手取り額となります。

ちなみに、月給から引かれる税や社会保険料の主な項目は以下です。

自身の給与状況が適切に把握したり、今後の生活設計や財務計画に役立つため、しっかりおさえておきましょう。

ボーナスなし:手取り年収389万円 / 月給32万円

年収500万円の年間の手取り額は約389万円、ひと月あたり約32万円となります。

国税庁・日本年金機構・全国健康保険協会の情報を元に、年収400万で計算した結果が以下のとおりです。

| 項目 | 年収 | 月収 |

|---|---|---|

| 額面収入 | 5,000,000円 | 416,666円 |

| 所得税 | 137,800円 | 11,483円 |

| 住民税 | 245,300円 | 20,441円 |

| 健康保険 | 246,000円 | 20,500円 |

| 厚生年金 | 450,180円 | 37,515円 |

| 雇用保険 | 30,000円 | 2,500円 |

| 介護保険 | 0円 | 0円 |

| 手取り | 3,890,720円 | 324,226円 |

※ボーナスなし年収500万 東京都在住 30歳の場合で計算

ボーナスがない場合には、毎月均等に支給されるため、月給は高くなります。

ただしボーナスがないため、臨時の出費に備えた貯蓄は必要でしょう。

ボーナスあり:手取り年収386万円 / 月給27万円 / ボーナス 62万円

年収700万(ボーナス120万込み)の場合、手取り額は約523万円、ひと月あたり約36万円となります。

国税庁・日本年金機構・全国健康保険協会の情報を元に計算した結果が以下です。

| 項目 | 年収 | 月給 | ボーナス |

|---|---|---|---|

| 額面収入 | 5,000,000円 | 350,000円 | 800,000円 |

| 所得税 | 135,000円 | 9,450円 | 21,600円 |

| 住民税 | 242,500円 | 16,975円 | 38,800円 |

| 健康保険 | 256,000円 | 18,000円 | 40,000円 |

| 厚生年金 | 468,480円 | 32,940円 | 73,200円 |

| 介護保険 | 0円 | 0円 | 0円 |

| 雇用保険 | 30,000円 | 2,100円 | 4,800円 |

| 手取り | 3,868,020円 | 270,535円 | 621,600円 |

※年収500万(ボーナス80万円込み) 東京都在住 30歳の場合で計算

ボーナス込みの手取りの月給は、ボーナスなしの場合より減少します。

月々の生活に余裕がなくなるため、年2回支給されるボーナスで生活費を補填したり、貯金に回したりすることが一般的でしょう。

他の年収帯との比較を下記にて記載します。

年収500万円の人の割合について

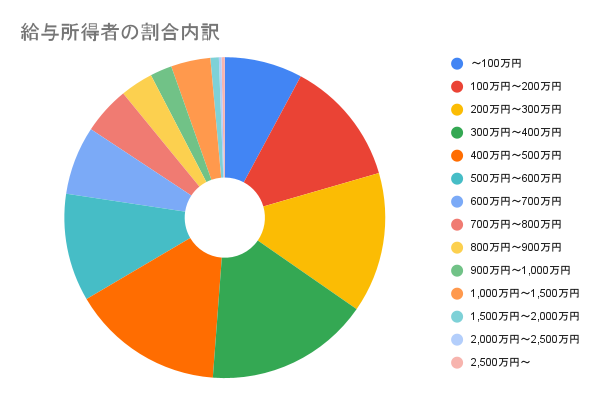

国税庁の令和3年度の民間給与実態統計調査によると、年収500万円代(年収501万円超600万円以下)は、日本国内の給与所得者数全体の10.9%です。年収500万円代(年収501万円超600万円以下)の割合は、男性が14.2%、女性が6.4%の割合となります。

年収ごとの男女の割合は以下を参考にしてください。

| 男女総合 | 男性 | 女性 | |

|---|---|---|---|

| ~100万円 | 7.8% | 3.4% | 14.0% |

| 101~200万円 | 12.7% | 6.2% | 21.5% |

| 201~300万円 | 14.1% | 9.8% | 20.0% |

| 301~400万円 | 16.5% | 15.5% | 17.9% |

| 401~500万円 | 15.3% | 17.7% | 12.1% |

| 501~600万円 | 10.9% | 14.2% | 6.4% |

| 601~700万円 | 6.9% | 9.5% | 3.4% |

| 701~800万円 | 4.8% | 7.1% | 1.7% |

| 801~900万円 | 3.3% | 5.0% | 1.0% |

| 901~1,000万円 | 2.2% | 3.4% | 0.6% |

| 1,001~1,500万円 | 4.0% | 6.2% | 1.0% |

| 1,501~2,000万円 | 0.8% | 1.3% | 0.3% |

| 2,001~2,500万円 | 0.3% | 0.4% | 0.1% |

| 2,500万円~ | 0.3% | 0.5% | 0.1% |

なお、男性の場合は、300万円台(301〜400万円)の16.5%、女性では、100万円台(101〜200万円)の21.5%が、割合が多い年収となっています。

なお、国税庁の令和4年 民間給与実態統計調査の最新情報によると、日本の平均給与は458万円とされており、年収400万は平均年収より高いことがわかります。

また男女別の平均年収は、男性が563万円であり、女性が314万円となっています。

年収500万円の生活費について

世帯年収500万円の一般的な生活費の内訳は以下の通りです。

| 項目 | 一人暮らし | 二人暮らし |

|---|---|---|

| 家賃 | 10万円 | 12万円 |

| 食費 | 5万円 | 6万円 |

| 水道光熱費 | 1万円 | 1万円 |

| 交際費・娯楽費 | 3.5万円 | 3万円 |

| 通信費 | 1万円 | 2万円 |

| 雑費 | 1万円 | 1万円 |

| 合計 | 21.5万円 | 25万円 |

世帯年収500万円の単身世帯の場合、目安として21.5万円の支出があります。前章で記述したように、月収の手取り額が約32万円程度であるため、10.5万円程度を貯蓄に回すことができます。

また家賃についても10万円として記載させていただいておりますが、より仕事先への勤務時間などを考慮して、より近い場所に住むことも可能になります。

参考:総務省「家計調査 / 家計収支編 単身世帯 詳細結果表」

年収500万円を実現する方法

年収500万円の人が収入アップを狙うのであれば方法は大きく分けて3つです。

- 昇進を狙い資格取得を目指す

- 副業で別の収入を作る

- 給料の高い会社へと転職する

昇進を狙い資格取得を目指す

これが現代日本にとってもっとも無難な収入アップの方法になります。

もちろん資格がなくても昇進は可能ですが、資格は自分のスキル証明の1つになります。大手になればなるほど、資格を持つことが昇進の最低条件となることもあるので、取得を目指しましょう!

ただこの方法は無難ではありますが、昇進に至るまでに多くの時間がかかることが多くあります。すぐに収入アップするとは限らないため、コツコツと実績を積み重ねたい人におすすめです。

副業で別の収入を作る

本業での収入アップが難しい場合には、副業で収入アップを目指すのも1つの手です。

本業の知識を活かしたダブルワークやクラウドソーシングであれば、その経験をさらに本業へと活かすことができるでしょう!また、単発の案件などであれば、土日や平日の終業後の時間などで無理なく稼げるでしょう!

ただし、副業が禁止されているケースもあります。本業の勤務先で就業規則を確認し、副業をしても問題ないことが確認できてから取り組むようにしましょう。

給料の高い会社へと転職する

本業の収入アップや副業が難しい場合には、転職がおすすめです。

いまより給料の高い会社へと転職ができれば、速やかに収入アップが見込めます。

基本給に違いがなくても、ボーナスがもらえる会社に転職すると年収が上がります。さらに、福利厚生制度が整っている場合も実質的な収入アップにつながるので、チェックポイントにするとよいでしょう。

以下の記事では、おすすめの転職サイトや転職エージェントを紹介しています。サービスの選び方もあわせて紹介しているので、参考にしてください!

年収500万円以上を狙える仕事

以下では年収500万円以上を狙える仕事を紹介します。

- プログラマー:550.2万円

- Webマーケティング(ネット広告・販売促進):630.3万円

- 営業(IT) :654.6万円

参考:職業情報提供サイト

まとめ

手取り年収500万円、これは一つの通過点に過ぎません。自分の生活水準を理解し、それを基に新たなステージへのチャレンジを考える時が来ました。転職によって未来を切り開く勇気を持ち、より充実した人生を手に入れましょう。成功への第一歩は、今、ここにあります。

ミイダス[PR]

おすすめポイント

①:コンピテンシー診断で、あなたの行動特性分析。

②:転職別、年齢別、学歴別の年収データ(200万人以上)を全て公開。

③:7万人の転職実績データ導き出すあなたの市場価値。

ASSIGN[PR]

おすすめポイント

①:20代のハイクラス人材に特化

②:日本初のAIキャリアシミュレーション

③:たったの3分でキャリア診断!

コメント